Umsatzsteuer

Einordnung der Umsatzsteuer

| Ertragshoheit | Gemeinschaftssteuer (Bund 51,5% / Länder 46,3% / Gemeinden 2,2%) |

| Gegenstand | Verkehrssteuer |

| Steuerart | Indirekte Steuer |

| Gesetzliche Grundlage | Umsatzsteuergesetz |

| Gesetzgebungskompetenz | Bund |

| Verwaltungskompetenz | Länder |

Mehrwertsteuer-Umsatzsteuer-Vorsteuer

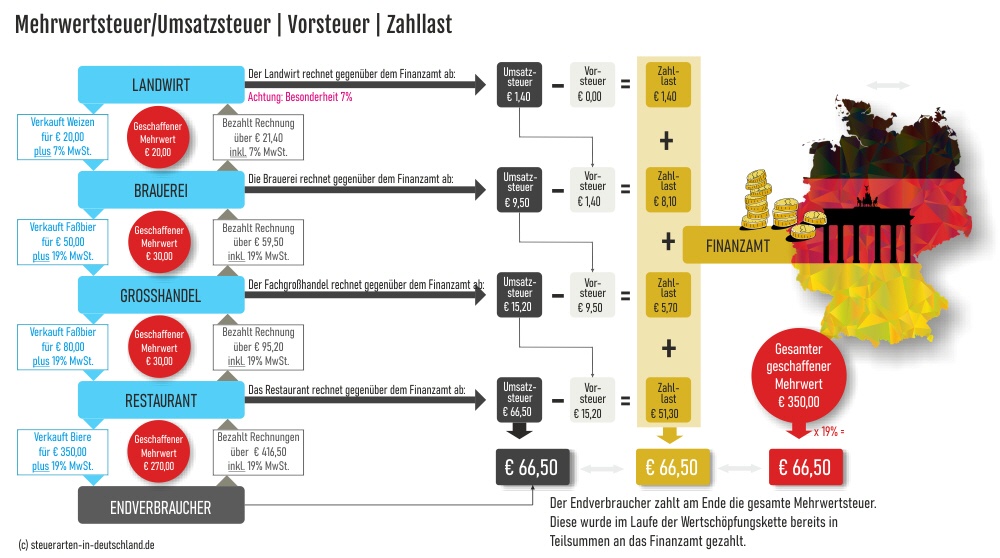

Die Umsatzsteuer ist auch unter dem Begriff Mehrwertsteuer bekannt. Es wird hierbei der Erlös einer Lieferung oder Leistung abzüglich der entstandenen Vorleistungen besteuert.

Ein einfaches Beispiel: Ein Restaurant kauft bei seinem Lieferanten eine Flasche Wein für € 10,00 netto + 19% MwSt = € 11,90 ein. Er verkauft diese Flasche dann für € 15,00 netto +19% MwSt. = 17,85. Es entsteht also ein Mehrwert von € 5,00 netto und der Gastwirt muss demnach € 0,95 an das Finanzamt abführen. Der Gastwirt ist für das Abführen der Steuer verantwortlich. Zur Berechnung seiner Zahllast: Bei seinem EInkauf zahlte er € 1,90 an Vorsteuer an seinen Lieferanten. Durch den Verkauf der Weinflasche an einen Gast bezahlte dieser € 2,85 an den Gastwirt. Dieser zieht nun die Vorsteuer ab und schuldet demnach dem Finanzamt noch die verbleibenden € 0,85 (für den entstandenen Mehrwert von € 5,00).

Die meisten Waren und Dienstleistungen werden mit dem Normalsatz von 19% besteuert. Es gibt jedoch auch Ausnahmen, die im § 12 Abs. 2 UStG aufgeführt sind (wie die meisten Lebensmittel, Theaterkarten oder Blumen) und nur mit einem ermäßigten Satz von 7% besteuert werden. Weiterhin gibt es Leistungen, die gänzlich umsatzsteuerbefreit sind.

Mehrwertsteuer-Umsatzsteuer-Vorsteuer is licensed under CC BY 4.0![]()

![]()

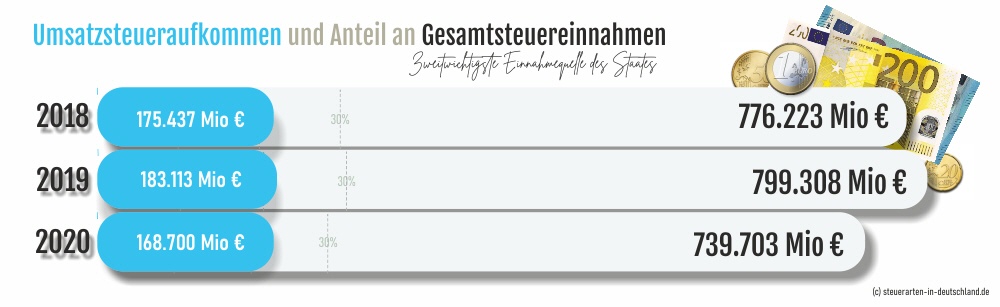

Die wichtigste Einnahmequelle für den Staat

Zusammen mit der Lohn- und Einkommensteuer ist die Umsatzsteuer die wichtigste Einnahmequelle von Bund, Ländern und Gemeinden. Da es sich um eine Gemeinschaftssteuer handelt, wird sie unter allen nach einem festgelegten Verteilerschlüssel aufgeteilt. Bei der Umsatzsteuer erhält der Bund 51,5%, die Länder 46,3% und die Gemeinden 2,2%.