Einteilung der Steuern nach Ertragshohheit

Einteilung der Steuerarten nach Ertragshohheit

Wem fließen die Steuereinnahmen zu? Darum geht es bei dieser Betrachtung. Manche Steuern fließen dem Bund zu, andere den Ländern oder den Kommunen (Gemeiden) und ein Teil der Steuerarten sind Gemeinschaftssteuern, die in einem festgelegten (aber je nach Steuerart unterschiedlichen) Schlüssel unter allen aufgeteilt werden. Nachfolgend finden Sie die Übersichten der einzelnen Gruppen mit den Links zu den jeweiligen Details der Steuerarten:

Gemeinschaftssteuern

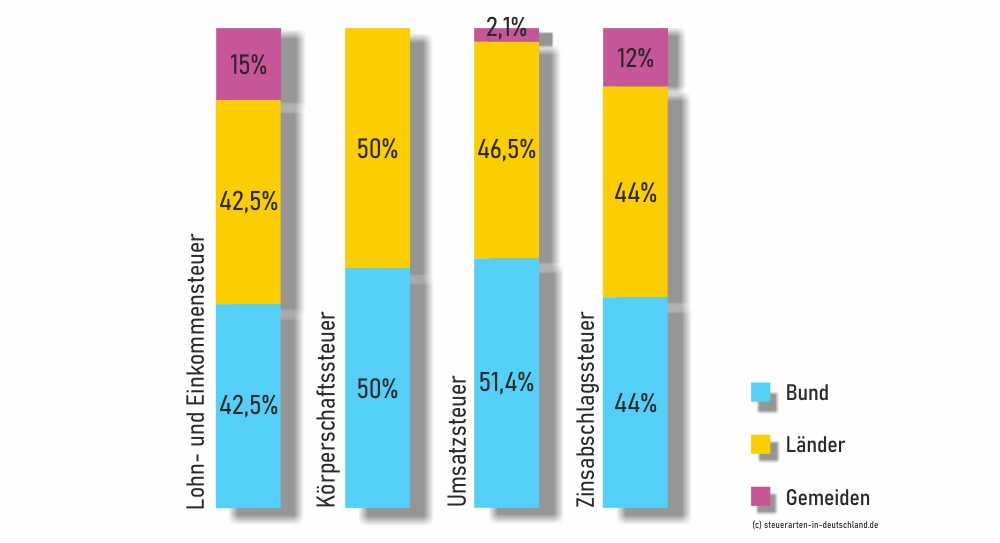

Gemeinschaftssteuern fließen in unterschiedlichen Gewichtungen zusammen Bund, Ländern und Kommunen zu. Dies ist in Artikel 106 Abs. 3 des Grundgesetzes geregelt. Dabei erhalten beispielsweise von der Lohn- und Einkommensteuer Bund und Länder jeweils 42,5% und die Gemeinden 15%.

Die Aufteilung der Umsatzsteuer ist etwas komplexer und wird neu festgesetzt, wenn sich das Verhältnis zwischen den Einnahmen und Ausgaben wesentlich anders entwickelt. Den Ländern steht dabei ein Anteil zu, der sich an der Höhe der Einwohnerzahlen orientiert. Der Bund erhält mehrere Vorabanteile, um z.B. die Belastungen aufgrund der Senkung des Beitragssatzes zur Arbeitslosenversicherung zu finanzieren.

Generell wird der Anteil für die Gemeinden am Gesamtaufkommen der Ländersteuern von den Ländern festgelegt und in der Landesgesetzgebung verankert. Der Gemeindeanteil wird dann entsprechend eines statistischen Schlüssels auf den einzelnen Gemeinden verteilt. Beachten Sie hierzu auch die nachfolgende Grafik.

Hier alle deutschen Gemeinschaftsteuern:

> Abgeltungssteuer

> Einkommensteuer

> Kapitalertragsteuer

> Körperschaftsteuer

> Lohnsteuer

> Umsatzsteuer

Bundessteuern

Diese Steuern fließen ausschließlich dem Bundeshaushalt zu. Die Gesamtheit der Steuereinnahmen des Bundes bestehen aus diesen Bundessteuern und dem dem Bund zustehenden Anteil an den Gemeinschaftssteuern. Zu den Bundessteuern gehören:

> Alkoholsteuer

> Alkopopsteuer

> Energiesteuer

> Kaffeesteuer

> Kraftfahrzeugsteuer

> Luftverkehrsteuer

> Schaumweinsteuer

> Stromsteuer

> Tabaksteuer

> Versicherungsteuer

> Zwischenerzeugnissteuer

> Zölle

Ländersteuern

Ländersteuern werden gemäß der Steuerertragshoheit der Länder (die in Art. 106 II GG festgelegt ist) direkt von den einzelnen Bundesländern erhoben und vereinnahmt. Die Gesamteinnahmen eines Landes bestehen somit aus den direkt erhobenen Ländersteuern und dem Anteil der dem Land zustehenden Steuereinnahmen an den Gemeinschaftssteuern.

Diese Steuerarten gehören dazu:

> Biersteuer

> Erbschaft- und Schnenkungsteuer

> Feuerschutzsteuer

> Grunderwerbsteuer

> Rennwett- und Lotteriesteuer

> Spielbankabgabe

Gemeindesteuern

Steuern (Kommunalabgaben), die unmittelbar von den Kreisen bzw. Gemeinden erhoben werden (aber meist von Landesrecht gesetzlich eingerahmt sind), zählen zur Gruppe der Gemeindesteuern. Gemeinden müssen zur Deckung ihrer Ausgaben zunächst auf andere Einnahmen wie Gebühren oder Zuschüsse zurückgreifen. Nur wenn diese Einnahmen nicht ausreichen, dürfen Steuern erhoben werden.

Im Rahmen der Steuerpolitik kommt den Gemeinden das Recht auf kommunale Selbstverwaltung zu, welches im Grundgesetz (Art. 28 GG) geregelt ist. Die “Körperschaften des öffentlichen Rechts” (Gemeinden) haben zudem die sogenannte “Hebesatzautonomie“. Ein Teil der Befugnisse der Gemeinden zur Erhebung von Steuern ist in den Kommunalabgabengesetzen der Bundesländer geregelt, ein anderer Teil in den kommunalen Steuersatzungen.

Zu den Gemeindesteuern zählen:

> Gewerbesteuer

> Grundsteuer

> Hundesteuer

> Jagd- und Fischereisteuer

> Schankerlaubnissteuer

> Vergnügungsteuer

> Zweitwohnungsteuer

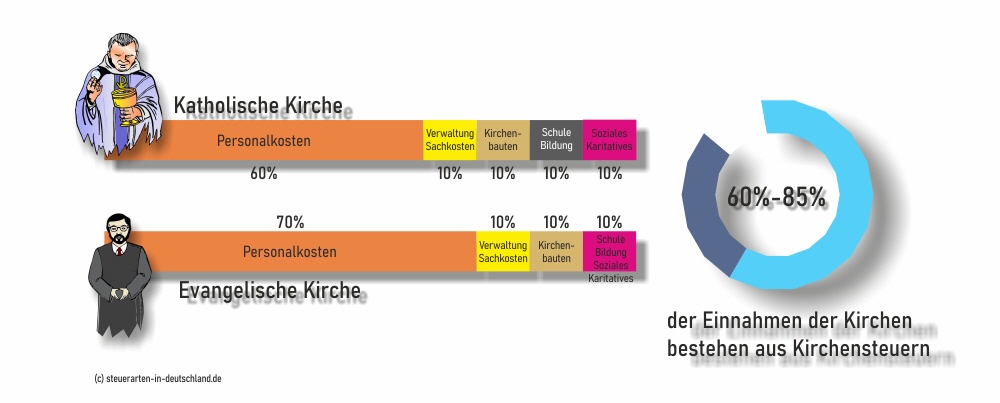

Kirchensteuer

Unter Kirchensteuer versteht man eine Steuer die von Religionsgemeinschaften erhoben wird, um deren Ausgaben zu decken. Deutschland das einzige Land der Welt, in dem Kirchensteuer direkt vom Einkommen abgezogen und an die Kirchen, Religions- und Weltanschauungsgemeinschaften abgeführt wird. Dies ist im Grundgesetz Art. 140 geregelt. Die beiden großen Kirchen, die Römisch-katholische und die Evangelische Kirche, nehmen jeweils rund 5-6 Milliarden Euro pro Jahr an Kirchensteuer ein, was rund 80% ihrer Kosten deckt. Die Kirchensteuer berechnet sich als Prozentsatz der Lohn- bzw. Einkommensteuer.

> Kirchensteuer