Luftverkehrsteuer

Einordnung der Luftverkehrsteuer

| Ertragshoheit | Bund |

| Gegenstand |

Verkehrssteuer Umweltsteuer |

| Steuerart | Indirekte Steuer |

| Gesetzliche Grundlage | Luftverkehrsteuergesetz |

| Gesetzgebungskompetenz | Bund |

| Verwaltungskompetenz | Bund (Zoll) |

Luftverkehrsabgabe in Deutschland 2011-2021 is licensed under CC BY-ND 4.0![]()

![]()

![]()

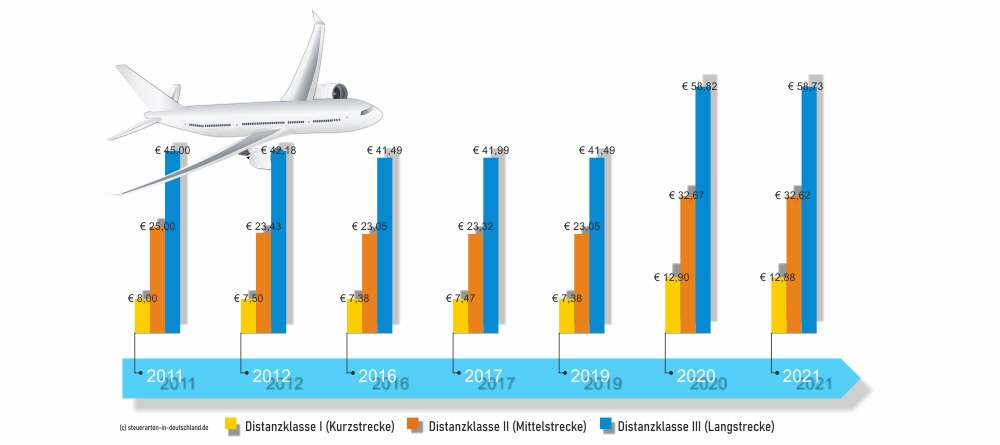

Die Luftverkehrsteuer (Luftverkehrabgabe, oder auch Ticketsteuer genannt) entsteht beim Abflug eines Passagiers von einem deutschen Flughafen - jedoch nicht bei Sport- und Privatflieger und Flugpersonal. Je nach Distanzklasse werden unterschiedliche Steuersätze veranschlagt. Die Höhe der Abgabe ändert sich immer wieder, da laut Satzung die Gesamteinnahmen aus der Steuer eine Milliarde Euro nicht übersteigen sollte, um die Fluggesellschaften nicht zu sehr zu belasten. Seit 01.01.2021 betragen die Sätze:

> Klasse I (€ 12,88)

Alle europäischen Länder, einige nordafrikanischen Länder, ganz Russland und andere (meist Kurzstrecke)

> Klasse II (€ 32,62)

Mittelafrikanische Länder, arabische Länder, Länder des vorderen Orients, etc. (Mittelstrecke)

> Klasse III (€ 58,73)

Alle anderen Länder (Langstrecke)