Lohnsteuer

Einordnung der Lohnsteuer

| Ertragshoheit | Gemeinschaftssteuer (Bund 42,5% / Länder 42,5% / Gemeinden 15,0%) |

| Gegenstand | Besitzsteuer | Veranlagungssteuer | Quellensteuer |

| Steuerart | Direkte Steuer |

| Gesetzliche Grundlage | Einkommensteuergesetz (EStG) |

| Gesetzgebungskompetenz | Bund |

| Verwaltungskompetenz | Länder (im Auftrag des Bundes) |

Die Lohnsteuer ist eine Form der > Einkommensteuer und wird somit auch im Einkommensteuergesetz geregelt. Sie erhebt Steuern aus Einkünften aus nichtselbständiger Arbeit. Die Steuer wird durch einen direkten Abzug vom Lohn durch den Arbeitgeber abgeführt - dieser ist auch Schuldner der Lohnsteuer gegenüber dem Finanzamt. Am Jahresende kann jeder Arbeitnehmer einen Lohnsteuerjahresausgleich vornehmen.

In Deutschland findet eine Einteilung aller Erwerbstätigen in Lohnsteuerklassen statt. Je nach Lohnsteuerklasse fallen unterschiedlich hohe Steuern an und verschieden hohe Freibeträge werden berücksichtigt. Die Klassen unterscheiden sich durch den Familienstand der Person (ledig, verheiratet/verpartnert) oder auch der Art der Tätigkeit (Hauptbeschäftigung, Minijob).

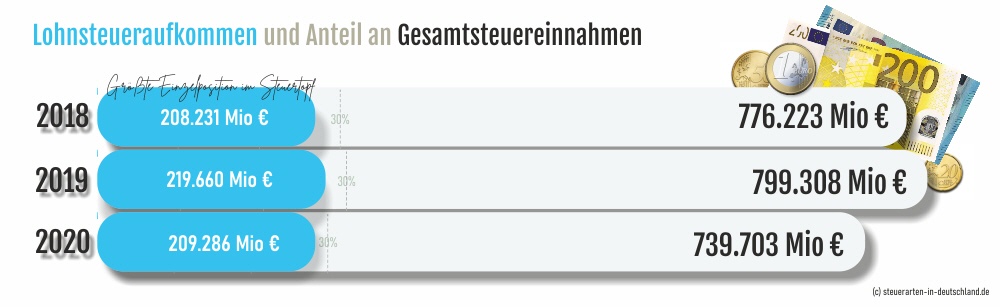

Mit über 200 Milliarden Euro ist die Lohnsteuer neben der Umsatzsteuer die wichtigste Einnahmequelle des Staates.

Die Lohnsteuerklassen

+ Eins (I)

- ledige Arbeitnehmer, die mehr als 450 Euro pro Monat verdienen

- unverheiratete Paare

- geschiedene und verwitwete Arbeitnehmer

- dauerhaft getrennt lebende Ehepartner

- Partner einer eingetragenen Lebenspartnerschaft

- oder wenn ein Ehepartner dauerhaft im Ausland lebt

+ Zwei (II)

- alleinerziehende Arbeitnehmer, die mehr als 450 Euro pro Monat verdienen

(auf Wunsch und unter gewissen Voraussetzungen)

+ Drei (III)

- verheiratete Person, die mehr als 450 Euro verdient

Dabei muss der andere Ehepartner die Steuerklasse V wählen.

In der Klasse III fallen von allen Steuerklassen die geringsten Beträge an.

+ Vier (IV)

- zwei verheiratete Arbeitnehmer mit je einem monatlichen Mindesteinkommen von 450 Euro

Beide Eheleute müssen die Klasse IV wählen - dies ist eine Alternative zur Kombination III und V.

+ Fünf (V)

- verheiratete Paare (wenn der andere Ehepartner zur gleichen Zeit die Steuerklasse III gewählt hat)

+ Sechs (VI)

- Für Arbeitnehmer mit Nebentätigkeiten bzw. weiteren Dienstverhältnissen

- Minijobber