Einkommensteuer

Einordnung der Einkommensteuer

| Ertragshoheit | Gemeinschaftssteuer (Bund 42,5% / Länder 42,5% / Gemeinden 15,0%) |

| Gegenstand | Besitzsteuer | Veranlagungssteuer | Quellensteuer |

| Steuerart | Direkte Steuer |

| Gesetzliche Grundlage | Einkommensteuergesetz (EStG) |

| Gesetzgebungskompetenz | Bund |

| Verwaltungskompetenz | Länder |

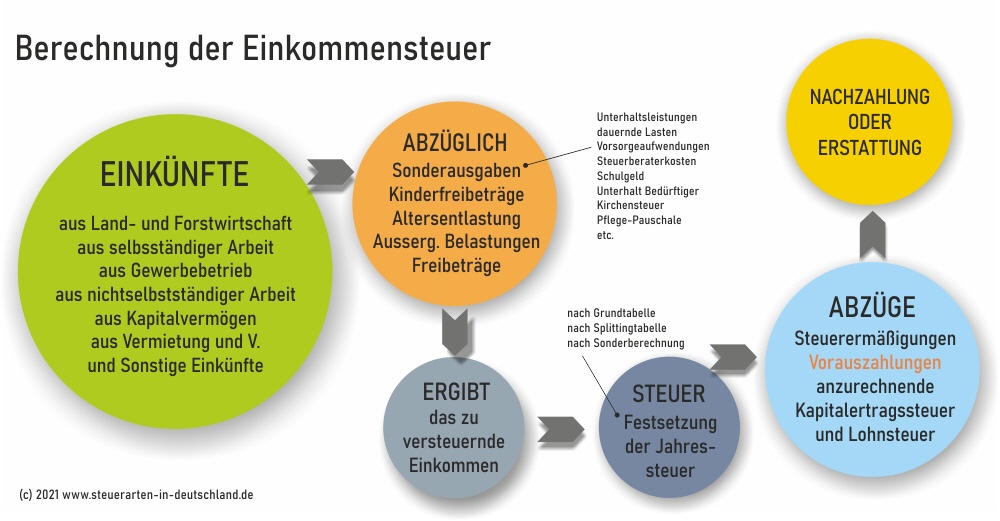

Wie berechnet sich die Einkommensteuer?

Die Einkommensteuer wird auf das Einkommen natürlicher Personen erhoben. Bei Kapitalgesellschaften nennt man Sie > Körperschaftssteuer. Auch die > Kapitalertragssteuer ist eine Form der Einkommensteuer. Die Einnahmen aus dieser Steuer macht ungefähr ein Drittel der gesamten Steuereinnahmen für den Staat aus. Es handelt sich um eine klassische Quellensteuer, da sie direkt an der Quelle erhoben wird. 2019 liegt der Eingangssteuersatz bei 14% und der Spitzensteuersatz bei 45%.

Die Einkommensteuer berechnet sich nach dem zu versteuernden Einkommen einer Person und erfolgt nach der Einreichung der entsprechenden Einkommenssteuererklärung durch den Steuerpflichtigen, die dieser abgeben muss. Die Einkommensteuererklärung ist stets bis zum 31. Juli des auf den Veranlagungszeitraum folgenden Kalenderjahres beim Finanzamt abzugeben. Diese Frist kann auch auf Antrag verlängert werden.